添加客服微信

领取旗舰版体验券

2020年中国零售行业市场竞争格局分析天猫、京东、拼多多三足鼎立

来源:网络 作者:-- 日期:2021-02-25

中国零售行业地区和企业竞争格局分析

在2020年9月16日,中国商业联合会和中华全国商业信息中心联合发布2019年度中国零售百强名单。本文将从地区和企业的竞争格局来分析当下的零售行业。

在2020年9月16日,中国商业联合会和中华全国商业信息中心联合发布2019年度中国零售百强名单。根据中国商业联合会、中华全国商业信息中心统计,2019年我国零售百强企业销售规模达到8.6万亿元,同比增长17.3%。百强销售规模占社会消费品零售总额的比重进一步提升,占比超过20%。

百强发展呈现出强者愈强的态势,前十企业销售增速持续快于百强整体增速。此外,2019年,电商保持较快增长,成为百强增长主动力。

1、中国零售行业区域竞争格局分析:浙江省销售规模遥遥领先发展

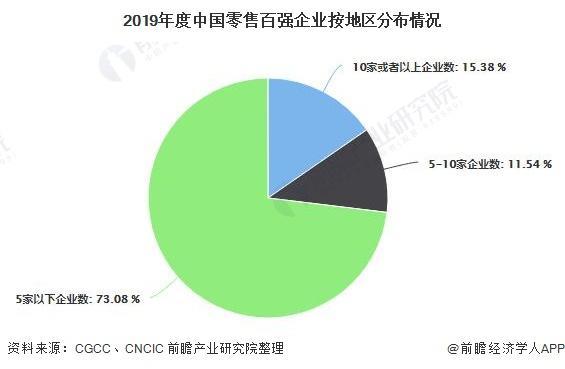

根据《2019年度中国零售百强》榜单显示,2019年度,第一梯队的北京、广东、江苏和山东都有10家或者以上的企业进入了榜单,占入围省份数的15.38%。第二梯队的上海、河北、湖北三个省市区都有5到10家的企业进入了榜单,占比11.54%。而第三梯队像是浙江、安徽、湖南等19个省市区有5家以下的企业,占比73.08%。

但值得注意的是,虽然浙江只有4家企业上榜,但是它的金额占比远远超过了企业数首位(17家)的北京;浙江省上榜企业共实现2.66万亿元的销售规模,占比30.89%;而北京则是实现了2.46万亿元的销售规模,占比28.60%。

除此之外,像是福建虽只有两家企业上班,但是销售规模占比超过了有7家企业上榜的河北;福建共实现991.56亿元的销售规模,占比1.15%;而河北则实现了790.38亿元的销售规模,占比0.92%。

2、中国零售行业企业竞争格局分析:天猫、京东、拼多多三足鼎立

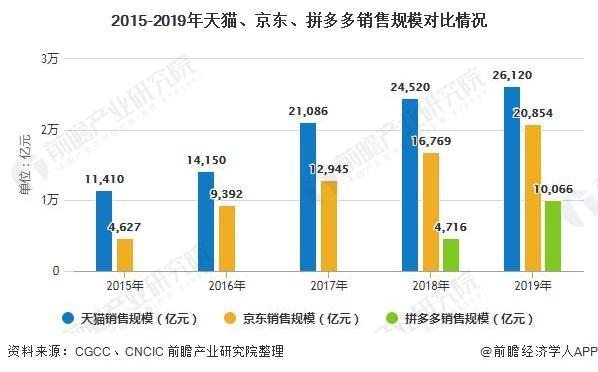

从企业角度来看,天猫在2019年度以26120亿元的销售规模达到全国第一,占比30.35%。其次是京东,实现了20854亿元的销售规模,占比24.23%;再者是拼多多,实现了10066亿元的销售规模,占比11.70%。

从集中度的角度来看,CR3(天猫、京东、拼多多)共实现5.7万亿元的销售规模,占比66.27%;而CR5则实现了6.41万亿元的销售规模,占比74.48%;CR10实现了6.92万亿元的销售规模,占比80.42%。

2015-2019年,天猫一直保持在百强榜单的第一位,其销售规模呈现逐年攀升的趋势。而京东一直保持在百强榜单第二位;但值得注意的是京东和天猫之间的差距在逐年减小,说明京东已经全面追击天猫,试图攀登王座。

而拼多多则是在2018年出现在百强榜单中,并取得了第三的成绩,实现了4716亿元的销售规模;在2019年,拼多多实现了10066亿元的销售规模,同比上升113.44%,是名副其实的零售黑马。

——————

做调研是了解客户满意度的最直接有效方法。但是多数企业缺少经验、也很难抽出足够人力,请调研公司费用高昂又很难承受。

「满意吧」作为专业的在线满意度调研平台,注册即可使用,全部自动、智能化操作,任何人都能轻松上手。

不仅极大解放了人力,还能保证专业性,全部基础功能都免费使用。

问卷无需人工创建,超过70个行业的专业题库,您可以不费吹灰之力就能完成完美问卷;

数据无需人工分析,在消费者参与调研的同一秒,您将获得多达20维度的自动分析报告;

对抱怨客户的及时预警也将帮助企业及时化解危机。

所属栏目

文章标签